Pressione fiscale

La pressione fiscale è il rapporto tra i tributi e il reddito imponibile dei contribuenti. La pressione fiscale è un indicatore economico rappresentato in termini percentuali. Misura la quota del reddito prelevato dallo Stato o dagli enti locali tramite imposte, tasse, tributi allo scopo di finanziare la spesa pubblica. La pressione fiscale è detta anche pressione tributaria. Pur essendo utililizzati come sinonimi nel linguaggio corrente, i due termini sono associati a un diverso significato economico.

Pressione tributaria

La pressione tributaria è il rapporto tra i tributi T ( imposte dirette e indirette ) e il reddito ( Y ). Può essere riferita al rapporto tra tributi e reddito di un singolo contribuente ( pressione fiscale individuale ), a quello relativo ad una determinata categoria di contribuenti ( es. pressione fiscale sui lavoratori ) oppure alla totalità dei contribuenti ( pressione fiscale media ) sostituendo l'indicatore del reddito con quello del prodotto interno lordo.

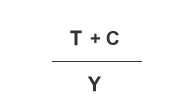

Pressione fiscale in senso stretto

La pressione fiscale è il rapporto tra la somma dei tributi T ( imposte dirette e indirette ) e dei contributi sociali obbligatori ( C ) con il reddito ( Y ). Questo indicatore economico è conosciuto anche come pressione del prelievo obbligatorio. Al numeratore del rapporto sono aggiunti ai tributi T tutti i contributi sociali, effettivi e figurativi obbligatori che, essendo prelevati in maniera coercitiva e obbligatoria, possono essere assimilati al prelievo tributario e contribuiscono a formare il prelievo fiscale effettivo sui contribuenti. La formula matematica della pressione fiscale è la seguente:

Pressione finanziaria

La pressione finanziaria è un ulteriore interpretazione economica della pressione fiscale. Nel caso della pressione fiscale sono considerati al numeratore del rapporto tutti i proventi pubblici ( entrate pubbliche ) composti dalla somma dei tributi ( T ), dei contributi sociali obbligatori ( C ) e dei proventi pubblici derivanti dall'applicazione di prezzi e tariffe ( PT ). Al denominatore è, invece, indicato il prodotto interno lordo ( Y ). La pressione finanziaria consente di ottenere un quadro più generale della pressione dell'economia pubblica sul sistema economico.

Progressività fiscale

Per la sua complessità la pressione fiscale è generalmente calcolata come come il rapporto fra le entrate fiscali e il reddito nazionale ed è indicata come valore medio. Può infatti avvenire che le variazioni della politica tributaria colpiscano soprattutto alcuni soggetti economici, alleviando i tributi degli altri. Ad esempio, nel caso politica fiscale progressiva la pressione fiscale aumenta soltanto per le famiglie benestanti mentre si riduce per quelle più povere. La pressione fiscale varia a seconda della situazione patrimoniale e reddituale del contribuente e in base alla politica fiscale e tributaria.

- Progressività fiscale. In regime di progressività fiscale la pressione fiscale aumenta al crescere del reddito. Ad esempio, prendendo come riferimento le aliquote fiscali italiane, il passaggio dallo scaglione di reddito tra 15-28mila euro allo scaglione successivo tra 28-55mila euro, implica l'incremento dell'aliquota fiscale dal 27% al 38% sul nuovo scaglione di reddito. Questo è un esempio di progressività fiscale.

- Progressività e regressività fiscale. In regime di regressività fiscale la pressione fiscale si riduce al crescere del reddito.

La pressione fiscale può comunque aumentare anche a parità di reddito e di situazione patrimoniale dei contribuenti, quando il policy maker decide l'introduzione di nuovi tributi o con l'innalzamento delle aliquote fiscali sui tributi già esistenti.

Pressione fiscale effettiva. La pressione fiscale effettiva il rapporto tra il carico fiscale sui contribuenti e il PIL depurato dall'economia sommersa ( evasione fiscale ). Quando non viene specificato l'attributo "effettiva" si indica la pressione fiscale normale, quella calcolata sul PIL potenziale ( Y ) del sistema economico, comprensivo anche dell'economia sommersa. In conclusione, la pressione fiscale effettiva è sempre più alta rispetto alla pressione fiscale normale / statistica.

Pressione fiscale effettiva. La pressione fiscale effettiva il rapporto tra il carico fiscale sui contribuenti e il PIL depurato dall'economia sommersa ( evasione fiscale ). Quando non viene specificato l'attributo "effettiva" si indica la pressione fiscale normale, quella calcolata sul PIL potenziale ( Y ) del sistema economico, comprensivo anche dell'economia sommersa. In conclusione, la pressione fiscale effettiva è sempre più alta rispetto alla pressione fiscale normale / statistica.

Effetti della pressione fiscale. La pressione fiscale è strettamente collegata ad altri fenomeni economici come l'inflazione, la domanda, le entrate pubbliche e l'evasione fiscale e la domanda.

- Contenimento inflazione dei prezzi. L'innalzamento della pressione fiscale riduce il reddito disponibile dei contribuenti, riducendo la domanda di mercato e indirettamente contribuisce a frenare l'inflazione sui prezzi.

- Incremento del gettito fiscale. Un altro effetto dell'innalzamento della pressione fiscale è l'incremento del gettito fiscale e delle entrate pubbliche dello Stato che consente la copertura di nuove spese pubbliche, la riduzione del debito pubblico o del disavanzo del bilancio pubblico e, più in generale, il miglioramento del saldo di bilancio dello Stato ( BS ). Riprendendo la formula del bilancio dello Stato del modello reddito-spesa, l'incremento delle aliquote fiscali ( +Δt ) e/o della tassazione autonoma dal reddito ( +ΔT ) determina un miglioramento del bilancio pubblico ( +ΔBS ).

BS = (t + Δt )·Y + ( T0 + ΔT ) - ( G + TR )

Evasione fiscale. L'effetto della pressione fiscale sulle entrate pubbliche è incerto. L'eccessivo innalzamento della pressione fiscale conduce nel lungo periodo ad alimentare il fenomeno dell'evasione fiscale poiché, a parità di condizioni, accresce il vantaggio ad evadere i tributi. L'incremento della pressione fiscale può, quindi, ridurre le entrate pubbliche anziché aumentarle.

Evasione fiscale. L'effetto della pressione fiscale sulle entrate pubbliche è incerto. L'eccessivo innalzamento della pressione fiscale conduce nel lungo periodo ad alimentare il fenomeno dell'evasione fiscale poiché, a parità di condizioni, accresce il vantaggio ad evadere i tributi. L'incremento della pressione fiscale può, quindi, ridurre le entrate pubbliche anziché aumentarle.

Curva di Laffer. Un elevato livello di pressione fiscale deprime la domanda aggregata e la capacità produttiva delle imprese, spingendo molte famiglie a ridurre i consumi e molte imprese a chiudere l'attività. La minore produzione/reddito ( -ΔY ) riduce indirettamente anche la base imponibile del prelievo fiscale ( curva di Laffer ) e il gettito fiscale. Anche in questo caso l'incremento della pressione fiscale può, quindi, ridurre le entrate pubbliche e ( ceteris paribus ) peggiorare il saldo del bilancio pubblico.

Nel grafico precedente il gettito fiscale ( G ) cresce all'aumentare della pressione fiscale fino al punto T*. Qualsiasi aumento delle aliquote fiscali oltre il punto T* deprime l'economia e, indirettamente, riduce il gettito fiscale. Ad esempio, la pressione fiscale più bassa T1 e quella più alta T2 generano il medesimo livello di gettito fiscale G0.

Qual è la pressione fiscale nel mondo? La pressione fiscale è normalmente compresa tra il 10% e il 50-60%. Molti paesi europei si collocano nella fascia 35-45%.

Qual è la pressione fiscale in Italia? L'Italia è uno dei paesi in cui si registra un'elevata pressione fiscale. La pressione fiscale teorica è intorno al 42-43%. Tuttavia, calcolando l'onere fiscale soltanto sui contribuenti effettivi, escludendo gli evasori fiscali, la pressione fiscale effettiva oltrepassa il cinquanta percento ed è stimata intorno al 53%.